本記事ではこのような疑問を解決できます。

本記事で分かること

- この質問は本当に多いですが、一言では答えられません!!

- ブラックと判定する明確な基準はない!

- ブラックでも審査が通る裏ワザはない!キレイな履歴を作ることに時間を割こう。

この質問は本当に多い・・・

そのなかでも本当によく聞かれる「公庫ってブラックでも借りられるの?」という質問について、答えを出していきますね。

と、その前に!!

注意ポイント

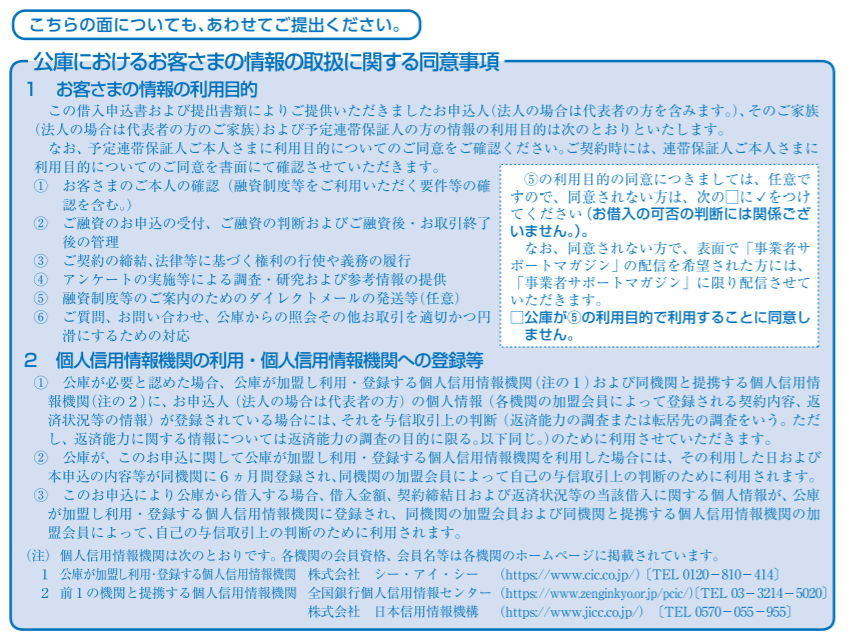

公庫に融資を申込すると、面談を実施する前に必ず個人信用情報を確認されます。必ずです。例外はありません。

どうやら公庫に融資を申込すると、個人信用情報を確認される場合とされない場合があると思っている方がいらっしゃいます。

借入申込書の裏面を確認してもらうと、「公庫がCICにあなたの個人信用情報を照会します、良いですよね?」という内容の文言が記載されています。

借入申込書の裏面の抜粋です。

借入申込書に署名捺印したことで同意をもらったとみなし、審査担当者はあなたの個人信用情報を確認しています。

どうしても伝えたいことをお伝えできたので、本題に入りましょう。

「公庫ってブラックでも借りられるの?」という質問をもらったら、僕は、

と答えます。

なぜかと言いますと、『ブラック』という言葉がとても曖昧だからです。

そもそも『ブラック』ってなに?

「公庫ってブラックでも借りられるのですか?」と本当にこのままの質問をいただきますが、これだけでは回答できません。

『ブラック』という言葉を紐解いていくと、状況が全然違うことがあるのです。

例えば、

- クレジットカードの支払いが延滞している。

- 他の金融機関からの借入を延滞している。

- 借金の返済ができない状態になったため任意整理をする or 自己破産する。

状況によって審査に与える影響は変わるので、もしも個別の相談を僕にしたいという場合は、ぜひできるだけ詳細を伝えるようにしてほしいです。

「ブラック」と判断する明確な基準はない

クレジットカードの支払い遅延

クレジットカードの支払いを延滞している場合ですが、延滞している期間と回数で変わってきます。

つまり、

- 支払いしてない期間が長ければ長いほど

- 延滞した回数が多ければ多いほど

公庫からの融資獲得は遠ざかります。

なぜこうなっているかと言うと、お金を貸す金融機関は、

「過去の実績が将来にも起こるだろう、人はそんな簡単には変われないよね?」

という前提に立っているからです。

お金を貸す金融機関を自分に置き換えてみるとどうでしょう?

あなたの友人から、

と言われたとしましょう。

他の友人から「あいつにお金を貸しても、返ってこないぞ。」という話を聞いていたとすると、どうですか?

そんなやつにはお金を貸したくないと思うはずです。金融機関の考え方も基本的にはそれと同じなのです。

理想はクレジットカードの支払いが過去に遅れなし、延滞の回数や期間は小さいほうが当然ながら良いというわけです。

ポイント

ちなみに、公庫のなかで「過去に延滞回数が何回まであればアウト」などの基準というのはありません。

審査担当者、決裁者ごとにある程度委ねられているというのが実態です。

現在の個人信用情報を公庫に見られたら、自分が支払いにルーズな人物だと判断されるかどうかという視点で、ご自身の個人信用情報を見直してみることをオススメします。

自分の個人信用情報を確認して、このままではネガティブな影響が出そうならば、期日通りの支払い履歴を積み上げるしかありません。

できれば直近1年、最低でも直近6ヶ月は滞りなく支払いをしている履歴を作るように日々の支払いをキッチリしてください。

任意整理や自己破産

個の場合、もっと長い期間の履歴が必要になると思っておくと良いかと思います。

それだけ、任意整理や自己破産の影響度合いは大きいです。

他には、過去に事業をやっていて廃業したというケースもあるかもしれません。

この場合も任意整理や自己破産の場合並みに期間を空ける必要があるかと思います。

公庫には再チャレンジ支援融資という、まさに過去に廃業してしまった方向けの事業融資が用意されているのですが、これがけっこうハードルが高いのです。

先ほどクレジットカードの支払いのときにお話したものと同様で、過去失敗したら次も失敗するだろうという考え方があることが要因だと思います。

「ブラック」でも審査が通る裏ワザなし!

個人信用情報で融資にネガティブな影響を与える履歴を作ったのはあなた自身です。

公庫や審査担当者を責めずに、過去の自分が招いたものだということを受け入れてほしいと思います。

そして、『ブラック』でも公庫の融資が通る裏ワザは存在しません。

個人信用情報の履歴を綺麗にしていくことに目を向けて、取り組んでいきましょう!