本記事ではこのような疑問を解決できます。

本記事で分かること

- 『新規開業実態調査』を活用して、創業融資の審査のトレンドを把握できる。

- 創業融資の成功確率を少しでも引き上げることができる。

- 2019年度新規開業実態調査から読み取れる創業融資審査のトレンドが分かる。

※(2020年12月19日追記)2020年度の最新版が公表されています。

こちらもCHECK

-

-

【2020年度版】公庫の新規開業実態調査を活用して創業融資を攻略しよう!

続きを見る

新規開業実態調査とは?

名前からも想像ができる通り、新規開業実態調査とは創業企業の実態を様々な側面から把握するための調査になります。

日本政策金融公庫が実際に創業融資支援をした企業に対してアンケート調査を行い、経営者の年齢や性別、開業動機、開業時の費用、その際の資金調達の内訳などを集計して、毎年1回公表しています。

ここで押さえておいてほしいことが、

ポイント

新規開業実態調査:実際に創業融資支援した企業を対象にした調査

日本政策金融公庫が創業融資した先について調査を行ったものなので、日本政策金融公庫が創業融資をする事業者の共通点を把握することができます。

把握した共通点を創業融資の申込書類などに反映させることで、融資の通過率を少しでも上げることができるようになるのです。

新規開業実態調査は1991年度から継続して行われているため、創業の実態がどのように変化してきているのかも分析することができます。

ここまで長い期間にわたった調査データというのは他にはないと思います。

★2020年度の新規開業実態調査が公表されています!★

こちらもCHECK

-

-

【2020年度版】公庫の新規開業実態調査を活用して創業融資を攻略しよう!

続きを見る

調査から分かること(2019年度新規開業実態調査)

この調査結果からは、経営者の年齢や性別、開業動機、開業時の費用などを知ることができます。

実際に現時点で最新の調査である2019年度新規開業実態調査を見ていきましょう。

この調査結果から創業融資のトレンドが3つ読み取れます。

創業時の年齢が上昇傾向にある

公表された資料を見てみると、一番割合が高いのは40代の36.0%、次に高いのが30代の33.4%となっています。

(引用元:2019年度新規開業実態調査)

創業の担い手が30~40代と、イメージしていたものよりも年齢が上だと感じるかもしれません。

平均年齢も上昇傾向にあり、1991年度の調査以来、最高値を更新しています。

各年代の申込数は分かりませんので、

と考えるのは少し危ないです。

みつき個人の見解ですが、過去のグラフを見ると一昨年までは30代の割合が最も多いのが分かります。

これは金利優遇を受けられる若者の定義が35歳未満であり、若者の創業融資積極的に支援していたからだと考えられます。

このトレンドが一旦ストップし、経験が豊富であろう40代への創業支援に方向転換していることが推察できます。

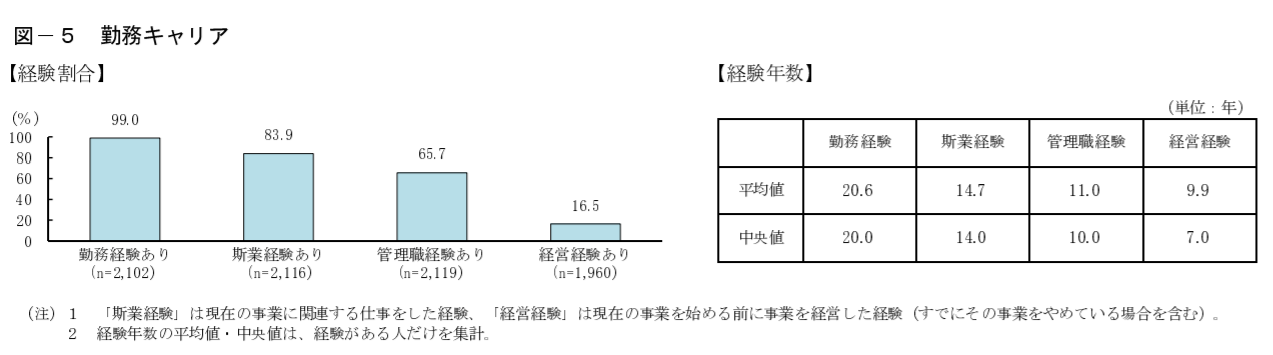

斯業経験を重視する傾向

先ほどご紹介した通り、日本政策金融公庫の創業融資先の年齢が上昇傾向にあります。

これに関連して調査を見ると、「斯業経験(これから創業する事業に関連した業種での勤務経験)がある」と答えた割合は83.9%、斯業経験年数の平均は14.7年とかなり経験を積んだうえで創業する予定だった事業者へ支援をしていることが分かります。

(引用元:2019年度新規開業実態調査)

日本政策金融公庫の創業融資先の開業時の年齢が上昇傾向にあるのは、経験をある程度積んだ創業予定者への融資支援を積極的に行っていることを示しています。

また「管理職経験がある」と回答した割合は65.7%と、ここも日本政策金融公庫の創業融資先の開業時の年齢が上がっていることの一因だと考えられます。

日本政策金融公庫は、斯業経験を積むことで事業を軌道に乗せるために必要な業界知識、人脈、技術、営業スキルを身に付けることができると考えているのです。

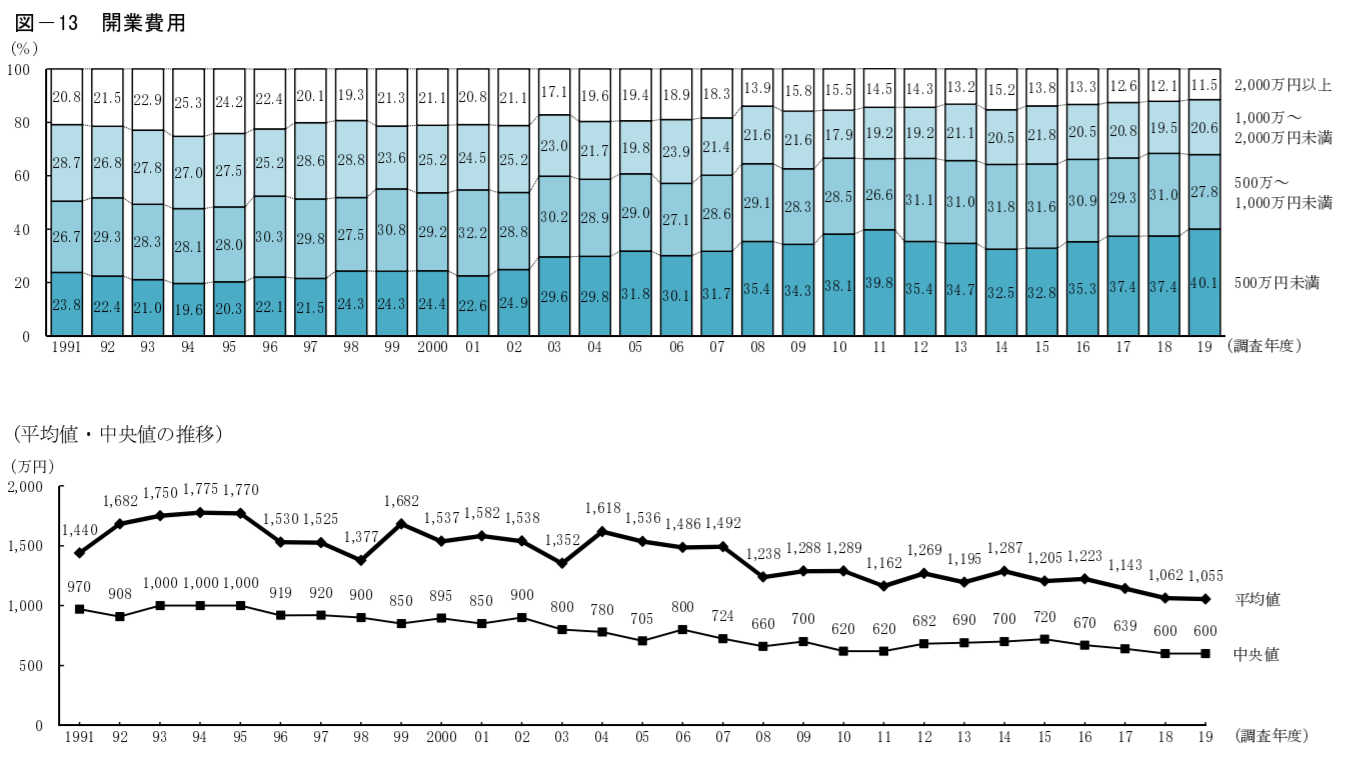

開業費用は抑える傾向

調査結果を見ると、開業費用が500万円未満の割合が40.1%と最も高く、調査開始をしてから最も高い数値となっています。

(引用元:2019年度新規開業実態調査)

開業費用の平均額も1,055万円とこちらも調査開始以来一番低い金額となっており、できるだけ小さく始める事業者が増えてきていることが影響していると考えられます。

これは開業費用が比較的少ないIT系など「まずは小さく始める」ことが浸透しているように感じます。

少し古い調査ですが「『2018年度新規開業実態調査』から見る少額開業の実態」という調査結果も出ており、できるだけ初期費用を抑えた開業に日本政策金融公庫も注目していることが分かります。

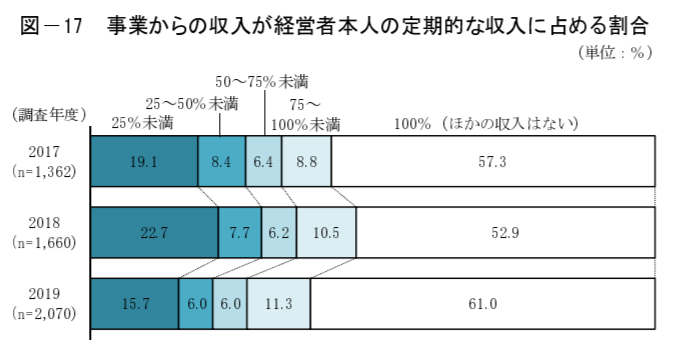

副業に対する融資にはまだ厳しい姿勢

日本政策金融公庫が少額開業に対して注目している一方で、副業に対する融資は今後も改善の余地があるようにも感じます。

事業からの収入が経営者本人の定期的な収入に占める割合を見ると、約61%が他の収入減がないという結果になっています。

(引用元:2019年度新規開業実態調査)

専業として開業に取り組む事業者が多いことが分かり、副業と言える定期的な収入の50%以下の割合で見ても、そこまで伸びていないことが分かります。

定期的な収入のうち50%を超える事業者の多くは、おそらく不動産賃貸業者ではないかと思います。

日本政策金融公庫の副業に対する融資は尚も厳しい姿勢が続きそうです。

まずは相手を知ることから

創業融資を攻略するうえで有用な『新規開業実態調査』をご紹介しました。

このほかにも申込前に知っておきたいことがありますので、「申込前の予備知識」のカテゴリー記事を把握しておくことをオススメします。

資金調達は事前準備の良し悪しで70~80%は決まってしまいます。

申込をして断られてからでは遅いので、このメディアで知らなかったことは全て吸収して行っている準備に反映させて、できるだけ融資通過の可能性を引き上げたうえで臨めるようにしておきましょう。

申込みから融資実行までの流れを把握したい方はこちらをどうぞ。

こちらもCHECK

-

-

【まずは相手を知る】申込~融資実行までの流れと注意点

続きを見る