本記事ではこのような疑問を解決できます!

本記事で分かること

- 創業計画書に何を記載すればいいのかが分かる。

- 創業計画書のなかで特に審査で重要視されるポイントが理解できる。

- そのポイントを実際に創業融資の審査をしていた元公庫職員が解説している。

作成するのに苦労する方が多い創業計画書の書き方を、元公庫職員のみつきがご紹介します!

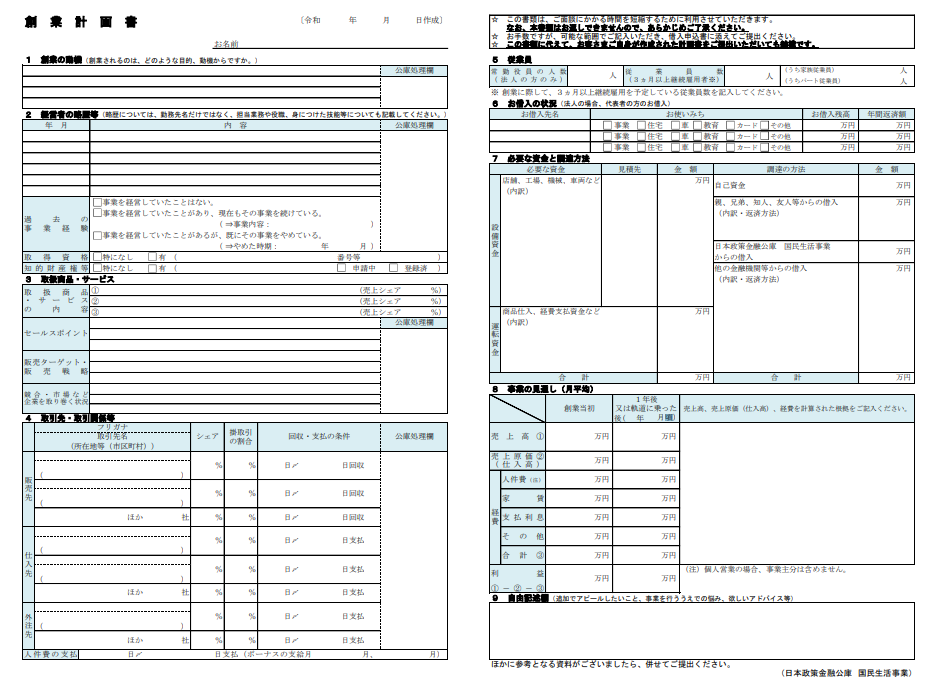

創業計画書の書き方

創業の動機

ポイント

なぜこのタイミングで創業するのか?」が分かるように書く!

これから事業を始めるにあたって、その動機やモチベーションは人それぞれだと思います。

『創業の動機』では、その想いをぶつけるべきなのですが、創業のタイミングは説得力のあるものにするようにしましょう。

と、創業のタイミングをうまく説明できないものだと、担当者は「なぜ1年後、1年前ではダメなのですか?」と深掘りしてくるはずです。

これでは今回の創業計画には計画性がないと判断され、審査でネガティブな材料の一つとして扱われることになります。

このほか、

などの現状から逃避したい系の理由も、担当者はネガティブに捉えることになります。

ここを意識して、創業の動機を作成するようにしてみましょう!

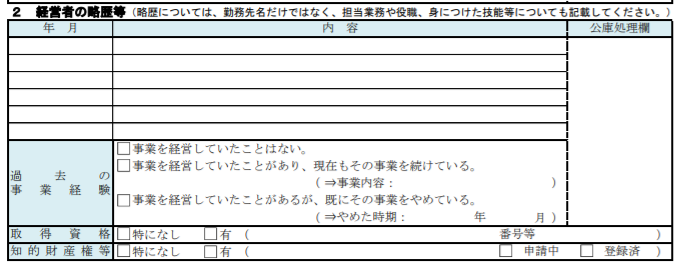

経営者の略歴等

ポイント

『職務経歴書』をイメージする!

あなたの事業計画が実現可能性の高いものかどうかを判断するうえで、担当者はあなたに経験があるかどうかを重要視しています。

このため、よくある記載例のように、

| ○○年 | ××会社 入社 |

| △△年 | □□会社 入社 |

と、事実だけ並べる『履歴書』ではなく、

| ○○年 | ××会社 入社 ◇◇業務に従事。 |

| △△年 | □□会社 入社 マネージャーとして店舗運営を経験。 |

と、その会社でどのような経験を積み、実績を出したのかが分かるような『職務経歴書』のように記載することがポイントです!

このように記載することで、担当者はあなたの事業計画が達成するために必要な能力を有しているのかを判断しているのです。

ぜひ意識してみてください!

取扱商品・サービス

ポイント

各項目の意図を汲み取って、簡潔に書く!

担当者は創業計画書の「取扱商品・サービス」を見て、あなたがどんな事業をするのかを理解します。

そのため、担当者がこの項目を読んでも「???」となってしまっては、融資の可否を検討する段階ではなく、面談でも事業内容を把握することから始めることになります。

担当者は本来聞きたかったことを十分にヒアリングできずに面談を終えてしまい、審査に時間が掛かることになるのです。

この項目を作成することで、自分の事業をどのように拡大していくかの戦略を整理することにも繋がるはずです。

セールスポイント

ここには競合他社との差別化について記載します。

もっと分かりやすく言えば、同じような商品やサービスが溢れているなかで、あなたの商品やサービスを選んでもらえる強みは何か、を記載しましょう。

販売ターゲット・販売戦略

ここには、あなたの商品やサービスを『誰に』『どうやって』売っていくのかについて記載します。

顧客ゼロからは始めるのであれば、まずはターゲット層にどうやって知ってもらおうか、そしてお客さんをどうやって増やしていくのかを、担当者はとても気にします。

取引先・取引先関係等

ポイント

販売先・仕入先・外注先で『未定』としない!

ここでは、あなたの事業を始めるにあたって、どのような取引先と付き合っていくことになるのかを記載します。

販売先・仕入先・外注先いずれも『未定』としてしまうのはあまり良くありません。

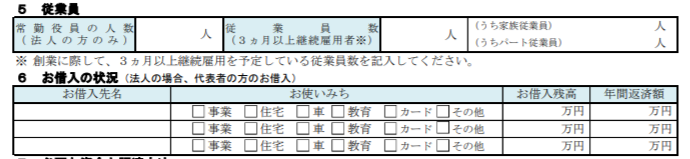

従業員・お借入れの状況

従業員数については、創業計画書の通りに記載すれば問題ありません。

お借入の状況では、すでにある借入について記載するようにしましょう。

個人信用情報であなたの借入の状況は把握されていますので、隠してもバレます。

すべての担当者が実施しているわけではないと思いますが、僕はこの項目と個人信用情報を見比べて、申込人が誠実な人物なのかを見ていました。

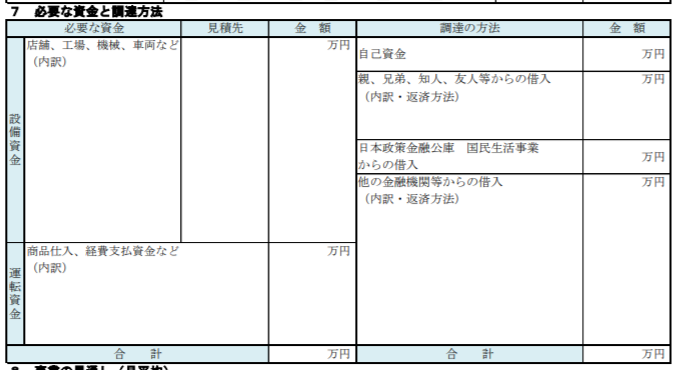

必要な資金と調達方法

ポイント

自己資金は合計金額の20%が目安!

ここではあなたが事業を立ち上げるにあたって、何にいくら必要なのか、その資金をどうやって工面するのか、事業の資金計画を担当者に伝える部分になります。

ここで重要となるのは『自己資金』です。

という質問をよくいただきます。

ズバリ、創業計画資金の20%は自己資金があると安心です。

例えば、創業計画資金が1,000万円ならば、自己資金は200万円は欲しいところです。

この『20%』の根拠は、日本政策金融公庫が毎年公表する『新規開業実態調査』に載っているデータです。

以下の記事でどのような根拠なのかをご紹介していますので、自身の中でちゃんと腑に落としたい方はどうぞ。

こちらもCHECK

-

-

【2019年度版】公庫の新規開業実態調査を活用して創業融資を攻略しよう!

続きを見る

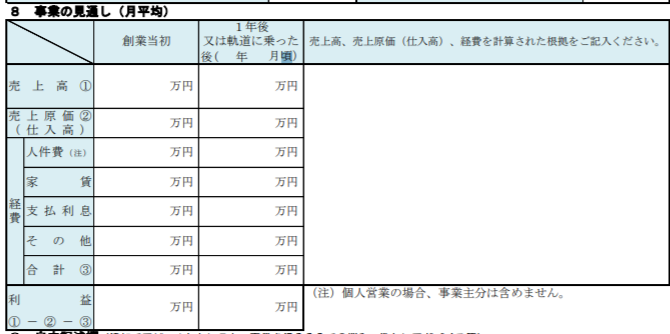

事業の見通し(月平均)

ポイント

できるだけ客観的な根拠に基づいた計画にする!

創業計画書の項目のなかでどれが一番大事かと言われれば、この『事業の見通し』と答えます。

担当者に「この計画は実現可能性が高そうだ。」と思ってもらうためには、できるだけ客観的な根拠に基づいた計画にすることが非常に重要です!

もちろん絶対はなく、推測の域を出ることはできないことは担当者も十分把握しています。

例えば、飲食業での創業の場合、店長としてお店を運営する経験を積んでいたのでならば、その経験から売上高や原価などを推定することは特に問題ありません。

「何となくこれくらいだと考えた。」など根拠が伴わない数値は説得力がなく、担当者も『提出された数値×70%』でシミュレーションして事業が軌道に乗るのかを検証するなど、少し保守的に見ることになります。

また、「1年後又は軌道に乗った後」の見通しも作成する必要がありますが、よく『創業当初の数値の1.5倍と想定』というような書き方を見掛けることがありました。

創業当初の〇倍という書き方自体を非難することはなく、ここでも「なぜそのような想定をしたのか?」を担当者はあなたに尋ねてくるはずです。

この事業に見通しを作成するのはとても時間が掛かるものだと思います。

一方で、あなたの考えた事業が上手くいくようなものなのか、あなた自身が今一度冷静になれる機会でもあると思います。

焦らずじっくり腰を据えて事業の見通しを作成するようにしましょう。

十分練られた計画であれば、他に小さな懸念点があったとしても担当者は可決の方向で審査を進めるはずです。

自由記述欄

最後は自由記述欄になります。

ここでは、これまでの項目で十分に書けなかった箇所を補足する、というように利用するのが良いでしょう。

万全な事前準備が融資通過率を引き上げる!

以上が創業計画書を作るうえでのポイントになります。

ちょっと極論になりますが、日本政策金融公庫の融資の可否は申込書類を提出した時点で8割は決まってしまいます。

それくらい事前に提出する書類は審査をするうえで重要で、融資の通過率を上げたいと思うのならば面談の対策をする前に事前準備に注力すべきです。

そんな超重要である申込書類のなかで、最も重要な書類が創業融資の場合だと創業計画書になるのです。(※事業融資であれば企業概要書になります。)

ぜひこの記事を参考に創業融資の通過率を上げてください。

担当者がまず目にする借入申込書の書き方についてはこちらの記事が参考になると思います。

こちらもCHECK

-

-

日本政策金融公庫の借入申込書の書き方【意外と大事】

続きを見る