本記事ではこのような疑問を解決できます。

本記事で分かること

- 第三者が客観的に確認できるものが自己資金とみなされる。

- 他人から借りたお金は自己資金にはならない!

自己資金が創業融資の審査で重視される理由

ネットでも「創業融資の審査では自己資金が大事!」と見かけるかと思います。

これは本当です。自己資金は重要なポイントとなっています。

自己資金が重視されている理由は「自己資金が多いほど事業が軌道に乗る可能性が高い」と公庫は認識しているからです。

具体的に「自己資金が多い」と「事業が軌道に乗る可能性が高い」がどう繋がるのか?

それは自己資金を多く用意できている人は創業に対する覚悟があり、計画性のある人物と判断され、これらが事業を軌道に乗せるために必要なものと公庫は過去の経験から結論付けているのです。

創業するにあたって自身のお金を投じられる人はこれから創業するにあたって腹を括っていると言えますし、自己資金を貯めるにはある程度の時間が必要で前々から創業を見据えて準備できる人物だと言えます。

このような質問をよくいただきますが、答えは公庫が公表しています。

公庫は「新規開業実態調査」という調査で、実際に公庫が創業融資を行った先について、創業者の年齢や勤務経験年数などをアンケートで集計しています。

このなかに創業計画資金に占める自己資金の割合という項目があり、これを見れば公庫が創業融資をしている創業者がどれだけの自己資金を持っていたのか、つまり公庫が創業融資を実行してくれるにはどれだけの自己資金を持っているべきなのかという目安を知ることができます。

最新の2021年度新規開業実態調査から見えることを下記の記事でご紹介しています。

こちらもCHECK

-

-

【2021年度版】公庫の新規開業実態調査を活用して創業融資を攻略しよう!

続きを見る

自己資金の提示方法

自己資金がなぜ重視されるのか分かったところで、ここではどのように自己資金があることを審査担当者に知ってもらうかについてご紹介します。

基本的には自己資金の残高がある銀行口座の預金通帳を審査面談のときに提示して、審査担当者に自己資金があることを示します。

このとき預金通帳はコピーではなく原本である必要があります。これは預金通帳を改ざんされることを防ぐためです。

自己資金がある銀行口座がネット銀行など紙の預金通帳がない場合もあるかと思います。

この場合は自己資金があると分かるWebページを印刷して提出することになります。

自己資金になるもの・ならないもの

ここからは審査担当者が自己資金と認めてくれるもの、認めてくれないものについて紹介していきます。

自己資金と認められるもの

コツコツ貯めた貯金

自己資金の評価で一番高いものがコツコツ時間をかけて貯金していた履歴が分かる状態です。

記事の冒頭で紹介した自己資金から見る「計画性の有無」を客観的に証明することができるからです。

また、勤務先からの退職金はいきなり入金されたお金と見えますが、勤続年数に応じて支給されるものですので自己資金と認めてくれます。

金融資産

例えば、株式や投資信託などの有価証券も自己資金として認めてくれます。

ただしここで注意点があります!

これら金融資産を自己資金として公庫から創業融資を受ける場合、売却して現預金にしたうえでないと自己資金として認めてくれない場合があります。

穿った見方ですが「金融資産のままでは自己資金として投じないのでは?」という考えがあり、売却して銀行口座に用意している状態のほうが審査担当者を納得させることができます。

親族から贈与されたお金

人によっては親などの親族から支援してもらえる場合もあるかと思いますが、贈与で得た資金は自己資金として認められます。

ただこの場合は、身銭を切っていないため創業に対する覚悟は示せない、突然得られた資金のため計画性があると示せないため、創業の動機や事業の見通しなどで示す必要があります。

創業のために費やしたお金

すでに事業を始めておりそのときに支払った費用(例:備品の購入や仕入費用など)も自己資金として認められます。

ただし、自己資金として認めてもらうためには領収証などで本当に支払ったことを証明する必要があります。

すでに事業を始めておりこれから公庫の創業融資を考えているという場合は、必ず領収証を保管しておくようにしましょう。

自己資金と認められないもの

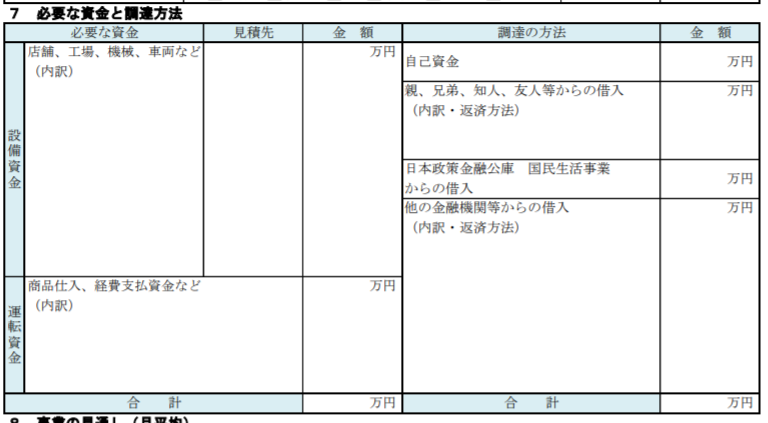

金融機関から借りたお金

金融機関との交渉を行って自分で用意した資金ということで自己資金と言えなくもないですが、借りたお金ですので公庫では自己資金として認められません。

上の画像のとおり公庫の創業計画書でも自己資金と金融機関からの借入は別の欄になっており、自己資金とは認めないということが分かります。

親族や第三者から借りたお金

これも上の金融機関から借りたお金と同様で、借りたお金のため自己資金と認められません。

タンス預金

タンス預金とは現金を自宅などで直接保有しているお金のことを言います。

現金でもコツコツ貯めたものであれば自己資金として認められ、プラスに評価されると思われるかもしれません。

しかし、タンス預金は自己資金として認められない場合があります。

コツコツ貯めたものであってもそれを客観的に示すことができないのでプラス材料になりにくく、「いまどき現金でまとまったお金を持つのか?」と疑い、そもそも本当に自身のお金なのか審査担当者は判断できないからです。

あなたがこれから自己資金を作っていくのならば、コツコツ銀行口座に貯めるようにしましょう。

見せ金は一発アウト

見せ金とは「第三者から一時的にお金を借りてさも自分のお金であるかのように金融機関に提示して、審査が終わった後に借りていたお金を返すこと」です。

自分のお金のように振る舞って審査担当者を騙す行為になりますので、もちろん自己資金にはなりません。

見せ金がダメな理由に加えて創業融資で否決になる理由が知りたい場合はこちらの記事が役に立つと思います。

こちらもCHECK

-

-

日本政策金融公庫の創業融資に落ちる理由と対策【全部で13個】

続きを見る

まとめ:自己資金は誰もが審査担当者に好印象を与えることができる!

これまで紹介したように、審査担当者はあなたの持つ自己資金やその自己資金の推移から、創業に対する覚悟を見ています。

創業融資の審査ポイントは、本記事のテーマ「自己資金」のほかに「経験」と「販路」です。

3つの審査ポイントのうち、審査担当者から好印象を持ってもらえるハードルが一番低いものが自己資金です。

時間をかければ、コツコツ貯めた自己資金を作ることは誰でもできます。

もしあなたが近い将来に創業や独立を考えているのならば、ぜひ今から資金をコツコツ貯めるようにしてほしいです。